Martin Nababan – Di akhir abad ke-19, dunia bisnis seperti menemukan satu batas baru yang tidak pernah dibayangkan sebelumnya: batas kemampuan manusia untuk mengendalikan kompleksitas. Perusahaan tidak lagi cukup dijelaskan sebagai “pabrik plus kantor.” Ia menjadi jaringan yang berlapis: beberapa entitas hukum, beberapa lini bisnis, beberapa wilayah operasi, beberapa jenis investor, dan aliran transaksi yang saling silang. Ketika skala bertambah, risiko tidak lagi berdiri sendiri; ia mulai menular. Dan ketika risiko mulai menular, kebutuhan yang muncul bukan sekadar manajer yang lebih hebat, melainkan arsitektur kendali yang lebih canggih.

Holding company lahir dari kebutuhan itu. Ia bukan sekadar “induk yang punya anak.” Ia adalah cara berpikir tentang bagaimana sebuah grup perusahaan dikelola: siapa mengambil keputusan, pada tingkat mana keputusan itu diambil, bagaimana modal bergerak, bagaimana akuntabilitas dibangun, dan bagaimana risiko ditangkap sebelum menjadi krisis.

Pembentukan Standard Oil Trust pada tahun 1882 sering diingat sebagai simbol konsolidasi industri. Tetapi dari sudut pandang desain organisasi, peristiwa itu juga dapat dibaca sebagai eksperimen awal tentang pengendalian korporasi skala besar. Beberapa entitas yang tersebar disatukan di bawah mekanisme kontrol terpusat tanpa harus menjadi satu perusahaan tunggal dalam operasi sehari-hari. Ini adalah langkah yang, pada zamannya, terasa seperti menemukan “bahasa baru” untuk mengelola perusahaan modern: bahasa yang memisahkan kepemilikan, kendali, dan operasi—tanpa memutus keterhubungan di antara ketiganya.

Seiring waktu, bahasa itu diperdalam oleh para pemikir besar. Alfred D. Chandler Jr. memberikan fondasi penting lewat Strategy and Structure (1962): struktur organisasi bukan dekorasi, melainkan konsekuensi dari strategi. Ketika perusahaan melakukan diversifikasi dan ekspansi, struktur lama akan kewalahan. Chandler memperkenalkan multidivisional form atau M-form, yaitu desain yang memisahkan tanggung jawab operasi di unit bisnis dan tanggung jawab pengendalian strategis di tingkat korporasi. Beberapa dekade kemudian, Michael Goold mempertegas pertanyaan yang lebih tajam: kapan kantor pusat benar-benar menambah nilai? Melalui gagasan corporate parenting dan parenting advantage, ia menempatkan induk perusahaan pada ujian yang tidak bisa diselesaikan dengan bagan organisasi: induk harus membuktikan nilai tambahnya secara nyata.

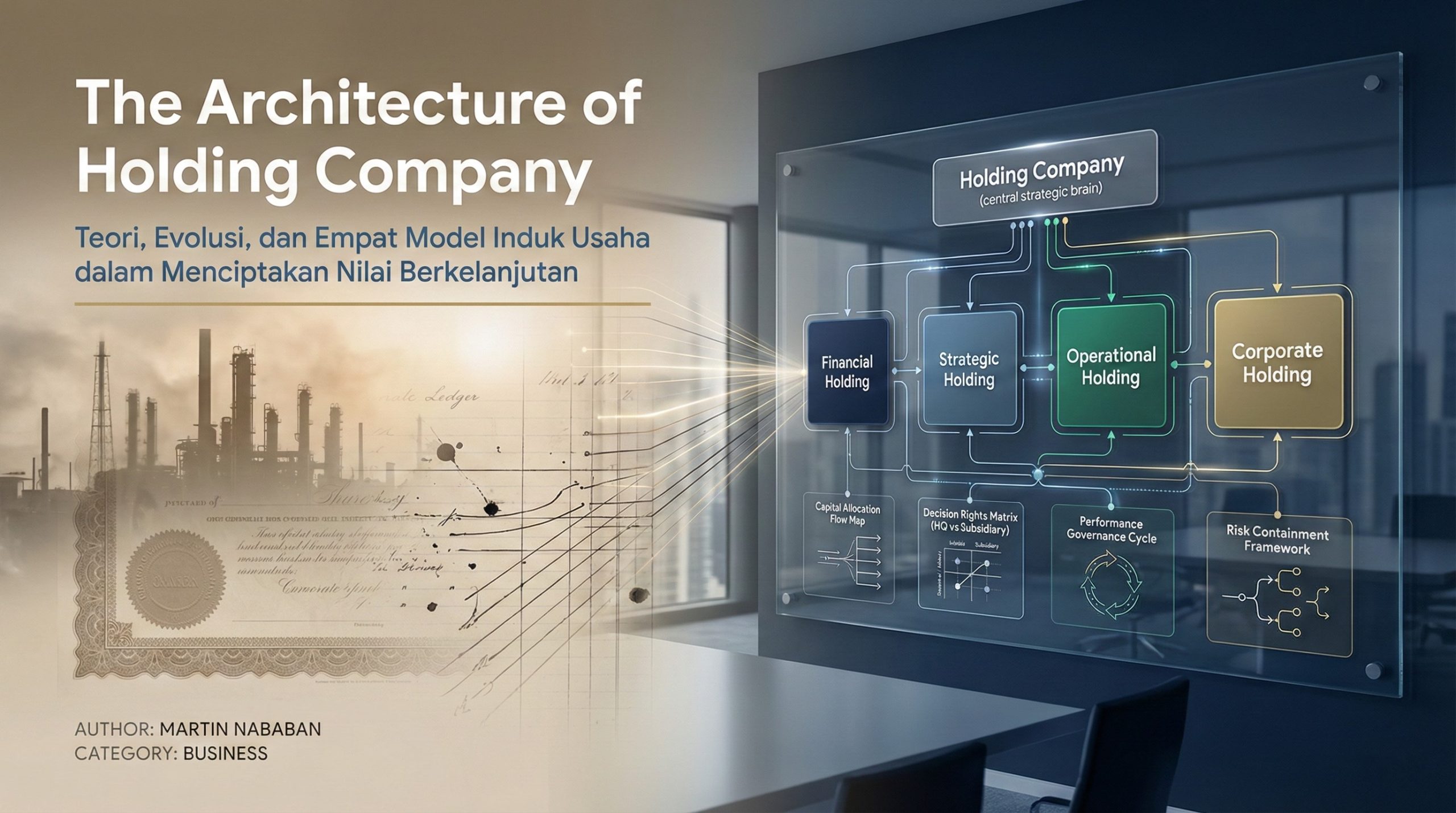

Gagasan utama artikel ini berangkat dari dua warisan tersebut, dan disusun untuk menjadi pintu masuk ke empat artikel lanjutan tentang Financial Holding, Strategic Holding, Operational Holding, dan Corporate Holding. Keberhasilan holding company tidak ditentukan oleh struktur kepemilikan di atas kertas, melainkan oleh keselarasan antara holding structure (arsitektur kepemilikan), governance (tata kelola dan akuntabilitas), dan operating model (cara kerja, hak keputusan, ritme kinerja, dan mekanisme intervensi). Holding adalah arsitektur nilai. Ia bisa menjadi mesin pencipta nilai berkelanjutan, atau menjadi lapisan birokrasi mahal yang diam-diam menggerus daya saing.

Bagian I

Evolusi Holding Company: Dari Solusi Kepemilikan ke Sistem Manajemen Korporasi

Pada fase awal, holding company cenderung dipahami sebagai solusi kepemilikan. Ia muncul karena kebutuhan menyatukan kontrol saham di banyak entitas tanpa menggabungkannya menjadi satu perusahaan operasional. Di sini, “holding” terlihat seperti alat: alat untuk memegang saham, mengoordinasikan suara, dan menyatukan arah di tingkat pemilik.

Namun begitu grup tumbuh, kepemilikan saja tidak cukup. Di titik tertentu, persoalan yang menentukan nasib grup bukan lagi “siapa memiliki siapa,” tetapi “siapa memutuskan apa.” Keputusan investasi menjadi masalah pertama. Jika sebuah grup memiliki beberapa bisnis, bagaimana modal didistribusikan agar nilai total portofolio meningkat? Keputusan strategi menjadi masalah kedua. Apakah masing-masing bisnis bergerak sendiri, atau harus ada logika bersama? Keputusan risiko menjadi masalah ketiga. Bagaimana memastikan kegagalan satu unit tidak merusak stabilitas keseluruhan grup?

Chandler menjelaskan bahwa ketika strategi berubah, struktur harus mengikuti. Diversifikasi menuntut pemisahan antara pengelolaan operasi harian di unit bisnis dan pengelolaan arah serta alokasi sumber daya di pusat. Dengan kata lain, perusahaan modern butuh dua jenis kecerdasan yang berbeda: kecerdasan pasar dan operasi di unit, serta kecerdasan portofolio dan kontrol di korporat. M-form adalah upaya menata kedua kecerdasan itu agar tidak saling mengganggu.

Namun sejarah juga memperlihatkan ketegangan yang selalu muncul dalam holding company: ketegangan antara kendali dan kebebasan. Kendali terlalu kuat bisa membunuh kelincahan. Kebebasan terlalu luas bisa membunuh koherensi. Karena itu, evolusi holding company modern bergerak ke pertanyaan yang lebih matang: bukan hanya bagaimana mengendalikan, tetapi bagaimana mengendalikan secara akuntabel. Di sinilah governance menjadi tulang punggung. Tanpa governance, holding mudah melahirkan konflik kepentingan, ketidakadilan terhadap pemegang saham minoritas, atau praktik internal yang merusak legitimasi.

Pada titik itu, Goold masuk dengan pertanyaan yang terasa sederhana, tetapi efeknya besar: apakah kantor pusat menambah nilai atau justru mengurangi? Corporate parenting menolak gagasan bahwa induk otomatis lebih pintar daripada anak usaha. Induk harus menunjukkan parenting advantage, yakni kemampuan unik yang membuat anak usaha lebih baik daripada jika berdiri sendiri atau berada di bawah induk lain. Dalam bahasa yang lebih tajam: holding bukan hak istimewa; ia kontrak nilai tambah.

Bagian ini penting sebagai fondasi, karena empat tipe holding yang akan dibahas berikutnya sesungguhnya adalah empat jawaban atas pertanyaan yang sama: bagaimana induk menambah nilai tanpa mematikan energi operasional. Perbedaannya bukan kosmetik, melainkan perbedaan filosofi nilai, desain hak keputusan, dan bentuk kapabilitas yang dipusatkan.

Bagian II

Spektrum Empat Tipe Holding: Teori, Peran, Tanggung Jawab, dan Posisi terhadap Anak serta Cucu Usaha

Sebelum masuk ke case study, kita perlu memegang peta konseptual yang jelas. Empat tipe holding—Financial, Strategic, Operational, dan Corporate—dapat dibaca sebagai spektrum tingkat intervensi induk. Semakin ke arah corporate holding, semakin tinggi integrasi dan kontrol. Semakin ke arah financial holding, semakin tinggi otonomi anak usaha dan semakin “ramping” kantor pusat.

Dua istilah harus dipahami sejak awal agar tidak terjadi salah tafsir. Holding structure adalah arsitektur kepemilikan: siapa memiliki siapa, bagaimana hak suara bekerja, dan bagaimana kontrol legal dijalankan. Operating model adalah arsitektur kerja: siapa berhak memutuskan apa, bagaimana perencanaan dan penganggaran disusun, bagaimana kinerja diukur, bagaimana risiko dikendalikan, dan bagaimana induk berinteraksi dengan anak dan cucu usaha. Banyak grup gagal karena mengubah holding structure tetapi tidak merancang operating model, sehingga bagannya berubah, tetapi cara kerjanya tetap kusut.

Financial Holding: Induk sebagai Investor, Anak sebagai Operator

Secara teori, financial holding bekerja dengan logika portofolio. Induk memandang anak usaha sebagai aset yang harus menghasilkan imbal hasil. Karena itu, kompetensi utama induk bukan operasi, melainkan capital allocation, yaitu kemampuan menempatkan modal pada peluang terbaik, menahan godaan euforia, dan memutuskan kapan menambah, kapan mengurangi, dan kapan keluar.

Peran induk dalam financial holding biasanya dominan pada tiga arena.

Arena pertama adalah investasi dan portofolio: memilih bisnis, menetapkan target pengembalian, menyusun strategi pembiayaan, dan menjaga disiplin neraca. Arena kedua adalah tata kelola minimal yang kuat: transparansi kinerja, integritas pelaporan, dan penilaian manajemen puncak. Arena ketiga adalah intervensi selektif pada momen-momen material, misalnya akuisisi besar, restrukturisasi, atau saat risiko reputasi mengancam grup.

Hubungan induk dengan anak usaha bersifat “dekat dalam angka, jauh dalam proses.” Anak usaha menjalankan strategi pasar, operasi, pemasaran, dan sumber daya manusia sehari-hari. Induk tidak masuk ke detail operasional rutin, karena nilai model ini justru terletak pada kecepatan unit. Posisi induk terhadap cucu usaha biasanya lebih jauh lagi: cucu usaha berada di bawah kendali anak usaha, kecuali jika ada risiko besar atau transaksi material yang harus dinaikkan ke korporat.

Kekuatan financial holding adalah kesederhanaan organisasi, birokrasi rendah, dan fleksibilitas portofolio. Kelemahannya adalah sinergi lintas unit yang rendah, serta potensi “diskon konglomerasi” jika pasar menilai portofolio tidak koheren atau kantor pusat tidak punya cerita nilai tambah yang meyakinkan.

Case Study Financial Holding: Berkshire Hathaway

Berkshire Hathaway sering dianggap contoh paling ikonik dari financial holding modern. Alasan memilih model ini berkaitan langsung dengan sifat portofolionya: sangat beragam. Ketika portofolio beragam, memaksakan sinergi operasional justru cenderung menciptakan biaya koordinasi tanpa nilai. Berkshire memilih nilai yang lebih jernih: disiplin alokasi modal dan otonomi operasi.

Hubungan induk dengan anak usaha di Berkshire dibangun melalui prinsip sederhana: induk menilai dan menyeleksi bisnis serta pemimpinnya dengan disiplin tinggi, tetapi setelah itu memberi ruang luas bagi manajemen anak usaha untuk menjalankan operasi. Anak dan cucu perusahaan bergerak dalam struktur masing-masing, sementara kantor pusat relatif ramping. Kekuatan model ini terlihat pada ketahanan portofolio dan kemampuan memanfaatkan arus kas internal secara fleksibel. Kelemahannya sejalan dengan teorinya: sinergi lintas unit tidak menjadi fokus, sehingga nilai utama memang harus datang dari keputusan investasi dan kualitas manajemen unit.

Cara agar model ini berhasil, jika diringkas, bertumpu pada disiplin kapital yang konsisten, desain pengukuran kinerja yang jujur, seleksi CEO yang tepat, serta governance yang menjaga integritas pelaporan. Financial holding menang bukan karena rapat sinergi, melainkan karena ketepatan keputusan modal.

Strategic Holding: Induk sebagai Arsitek Arah, Anak sebagai Pelaksana Strategi di Pasar

Strategic holding bergerak satu tingkat lebih aktif daripada financial holding. Secara teori, ia percaya bahwa portofolio harus memiliki koherensi strategis. Portofolio bukan kumpulan aset yang kebetulan dimiliki, melainkan kumpulan bisnis yang memiliki logika bersama: teknologi, pelanggan, kapabilitas inti, atau posisi pasar yang saling menguatkan.

Peran induk dalam strategic holding biasanya kuat pada perencanaan strategis, penentuan arena bisnis, penetapan prioritas investasi lintas unit, dan pengembangan sinergi yang selektif. Kata “selektif” penting, karena strategic holding bukan berarti semua hal harus diseragamkan. Ia memilih sinergi yang benar-benar menghasilkan nilai, misalnya sinergi pada pelanggan kunci, inovasi, teknologi, atau rantai pasok strategis.

Hubungan induk dengan anak usaha lebih dekat daripada financial holding, tetapi tetap tidak masuk ke micromanagement operasional. Anak usaha memimpin operasi dan strategi pasar, namun berada dalam “pagar strategi” yang ditetapkan korporat. Posisi induk terhadap cucu usaha cenderung situasional: biasanya melalui anak usaha, tetapi induk dapat turun langsung ketika isu bersifat lintas unit, seperti konsolidasi merek, reposisi portofolio, atau penggabungan entitas.

Kekuatan strategic holding adalah arah yang jelas dan kemampuan membangun cerita nilai portofolio yang koheren. Kelemahannya adalah konflik hak keputusan jika boundary tidak jelas, dan risiko “sinergi retorik” jika dorongan sinergi tidak didukung data, mekanisme akuntabilitas, dan desain insentif.

Case Study Strategic Holding: Siemens AG

Siemens relevan sebagai contoh strategic holding karena alasan yang sangat manusiawi dalam dunia korporasi: kebutuhan fokus. Teknologi industri menuntut investasi jangka panjang dan disiplin portofolio. Siemens memilih logika strategic holding untuk menjaga koherensi arah, mengarahkan modal pada tema strategis, dan merapikan portofolio ketika sebuah aset dinilai lebih efektif berdiri sebagai entitas yang lebih independen.

Hubungan induk dengan anak usaha di Siemens memperlihatkan pola khas strategic holding: pusat kuat pada arah, portofolio, dan alokasi modal, sementara unit-unit bisnis memiliki otonomi operasional untuk memenangkan pasar masing-masing. Posisi terhadap cucu perusahaan mengikuti struktur unit, tetapi keputusan strategis lintas portofolio tetap berada di pusat. Kekuatan pendekatan ini ada pada clarity strategi dan konsistensi investasi; kelemahannya adalah kebutuhan governance yang tinggi, terutama ketika ada entitas yang juga berinteraksi dengan pasar modal dan kepentingan pemegang saham yang beragam.

Cara agar strategic holding berhasil terletak pada disiplin portofolio, kejelasan hak keputusan, dan sinergi yang dipilih berdasarkan data. Strategic holding yang baik tidak banyak bicara tentang sinergi; ia menunjukkan sinergi melalui keputusan investasi, prioritas teknologi, dan hasil kinerja yang bisa dilacak.

Operational Holding: Induk sebagai Pembangun Sistem, Anak sebagai Operator yang Berjalan di atas Operating System Grup

Operational holding berangkat dari keyakinan bahwa nilai terbesar di tingkat korporasi sering bukan pada portofolio semata, melainkan pada sistem. Ia melihat organisasi sebagai mesin belajar. Jika mesin belajar itu dipusatkan, maka peningkatan kinerja dapat dipercepat dan distandarkan tanpa harus mengambil alih operasi.

Peran induk dalam operational holding adalah membangun kapabilitas lintas unit: standardisasi proses tertentu, pusat keunggulan, platform data, sistem pengukuran kinerja yang seragam, dan cara kerja continuous improvement yang terinternalisasi. Anak usaha tetap memimpin pasar, tetapi mengikuti “operating system” grup untuk proses-proses tertentu agar kualitas, efisiensi, dan kecepatan meningkat.

Hubungan induk dengan anak dan cucu usaha menjadi lebih intens dibanding strategic holding. Induk tidak hanya memberi arah, tetapi mengirim metode, pelatihan, dan dukungan sistem. Cucu perusahaan sering terdampak langsung karena standardisasi proses perlu turun sampai lapisan bawah agar sistem benar-benar bekerja. Tantangannya adalah menjaga agar kedekatan ini tidak berubah menjadi micromanagement. Induk harus bertindak sebagai pembangun sistem dan pengembang kapabilitas, bukan operator pengganti.

Kekuatan operational holding ada pada konsistensi eksekusi, kemampuan integrasi pasca-akuisisi, dan percepatan learning curve. Kelemahannya ada pada biaya koordinasi, kebutuhan talenta yang tinggi, serta risiko menjadi birokrasi laporan jika induk hanya meminta data tanpa memberi bantuan nyata.

Case Study Operational Holding: Danaher Corporation

Danaher sering dijadikan contoh operational holding karena satu alasan yang sangat konkret: ia menempatkan sistem manajemen sebagai aset korporat. Danaher Business System diposisikan sebagai “cara kerja” yang dapat ditransfer ke unit-unit, termasuk yang baru diakuisisi. Alasan memilih model operational holding terkait langsung dengan strategi pertumbuhan yang banyak memanfaatkan akuisisi. Tanpa sistem, akuisisi bisa menghasilkan “kumpulan perusahaan.” Dengan sistem, akuisisi bisa menghasilkan “kumpulan perusahaan yang belajar bersama.”

Hubungan induk dengan anak usaha di Danaher bersifat sistemik: induk tidak menggantikan operator unit, tetapi memandu unit untuk menjalankan metode yang sama dalam peningkatan kinerja. Cucu perusahaan mengikuti pola yang sama, karena sistem harus meresap sampai akar proses. Kekuatan pendekatan ini terlihat pada konsistensi perbaikan kinerja; kelemahannya pada kebutuhan disiplin dan kapabilitas internal yang tinggi.

Agar model ini berhasil, perusahaan harus berani berinvestasi pada kemampuan korporat yang “mengirim kapabilitas,” bukan sekadar “mengirim instruksi.” Sistem harus hidup dalam pelatihan, audit proses, ritme review kinerja, dan budaya yang konsisten.

Corporate Holding: Induk sebagai Integrator Penuh, Anak sebagai Divisi dalam Satu Mesin Korporasi

Corporate holding berada di ujung spektrum integrasi. Secara teori, ia bekerja seperti perusahaan tunggal besar dengan banyak divisi. Induk memusatkan banyak fungsi inti: keuangan, pengendalian risiko, sumber daya manusia strategis, teknologi, pengadaan, kepatuhan, serta perencanaan dan penganggaran yang ketat. Tujuannya adalah konsistensi, kontrol, dan integrasi enterprise.

Hubungan induk dengan anak usaha di corporate holding lebih komando daripada koordinasi. Anak usaha memiliki otonomi lebih terbatas, dan banyak keputusan strategis serta sebagian keputusan operasional memerlukan persetujuan pusat. Cucu perusahaan berada dalam rantai kontrol yang sama. Keunggulannya adalah kontrol dan konsistensi tertinggi; kelemahannya adalah kompleksitas manajemen yang tinggi dan risiko over-centralization yang dapat mengurangi kelincahan.

Corporate holding cocok ketika risiko sistemik tinggi, kepatuhan harus seragam, atau integrasi operasi memang memberi nilai besar. Tetapi corporate holding menuntut kualitas governance, data, dan kepemimpinan yang paling tinggi. Ia bukan “lebih kuat” tanpa biaya; ia “lebih kuat” sekaligus “lebih mahal” dalam kebutuhan manajerial.

Case Study Corporate Holding: General Electric

General Electric sering dibahas sebagai contoh penting dalam literatur manajemen korporasi, terutama terkait sistem perencanaan dan pengembangan kepemimpinan. Alasan model corporate holding relevan pada GE adalah kebutuhan mengoordinasikan portofolio besar dengan standar manajemen yang seragam: dari perencanaan strategis dan finansial hingga pengembangan talenta. Crotonville sebagai corporate university menjadi simbol bagaimana corporate center dapat berperan sebagai mesin pengembangan kepemimpinan korporat.

Hubungan induk dengan anak usaha pada model seperti ini bersifat integratif: induk memegang standardisasi sistem manajemen, review bisnis, dan pengembangan pemimpin, sementara unit beroperasi dalam kerangka yang ketat. Cucu usaha mengikuti struktur yang sama. Kekuatan utamanya ada pada konsistensi dan kontrol; kelemahannya adalah kompleksitas dan risiko penyeragaman berlebihan yang membuat organisasi lambat jika tidak ditopang data dan desain hak keputusan yang presisi.

Agar corporate holding berhasil, perusahaan harus berani membangun corporate center yang benar-benar kompeten, bukan sekadar besar. Integrasi harus berbasis data, hak keputusan harus tegas, dan birokrasi harus dikontrol agar tidak mengalahkan tujuan integrasi itu sendiri.

Bagian III

Holding Structure versus Operating Model: Mengapa Banyak Holding Gagal Meski Struktur Sudah “Benar”

Bagian ini sering menjadi pembeda antara holding yang terlihat bagus di presentasi dan holding yang benar-benar bekerja di lapangan. Banyak organisasi menganggap transformasi selesai ketika struktur kepemilikan dan bagan organisasi selesai. Padahal, bagan hanya menjawab pertanyaan “siapa melapor ke siapa.” Operasi sehari-hari ditentukan oleh operating model: siapa memutuskan apa, bagaimana konflik diselesaikan, bagaimana target diturunkan, bagaimana kinerja dievaluasi, serta bagaimana induk melakukan intervensi tanpa merusak ownership unit.

Operating model yang matang biasanya punya tiga lapisan yang saling terkait. Lapisan pertama adalah hak keputusan (decision rights). Ini bukan sekadar definisi jabatan, tetapi peta keputusan: investasi, pengadaan, teknologi, risiko, penetapan target, perubahan organisasi, dan manajemen talenta. Lapisan kedua adalah mekanisme kinerja, termasuk ritme perencanaan, penganggaran, review bulanan atau kuartalan, serta indikator yang menyatukan bahasa kinerja antar unit. Lapisan ketiga adalah mekanisme intervensi: kapan induk turun tangan, bagaimana cara turun tangan, dan bagaimana memastikan intervensi dianggap bantuan yang memperkuat, bukan gangguan yang melemahkan.

Di sinilah banyak mismatch terjadi. Financial holding gagal jika dipaksa menjalankan kontrol operasional mendalam, karena kecepatan unit akan runtuh dan induk menjadi bottleneck. Corporate holding gagal jika diterapkan tanpa kesiapan sistem data, kapabilitas korporat, dan disiplin proses, karena integrasi berubah menjadi rapat tanpa akhir. Strategic holding gagal jika sinergi dipaksakan tanpa desain insentif, karena unit akan “patuh di rapat” tetapi menghindar di lapangan. Operational holding gagal jika corporate center meminta laporan tanpa memberikan kapabilitas, karena unit merasa terbebani tanpa dukungan.

Dengan kata lain, holding structure adalah denah bangunan, tetapi operating model adalah pondasi, kabel listrik, dan sistem airnya. Denah yang indah tanpa engineering akan runtuh ketika dihuni. Holding yang efektif adalah holding yang menyelesaikan desain operating model secara eksplisit, bahkan sebelum struktur legal disempurnakan, karena operating model-lah yang menentukan perilaku organisasi.

Bagian IV

Implementasi Global: Pola Regional sebagai Cermin, Bukan Resep

Bagian ini bukan untuk memuja satu kawasan dan merendahkan yang lain. Tujuannya adalah membantu pembaca membangun intuisi: mengapa tipe holding tertentu lebih sering muncul di suatu kawasan, dan bagaimana konteks institusional membentuk desain.

Di Amerika Serikat, kedalaman pasar modal dan disiplin investor sering menekan perusahaan untuk menunjukkan logika nilai yang jelas. Ini membuat financial holding dan operational holding berkembang kuat. Financial holding mendapat dukungan dari mekanisme pasar yang menghargai disiplin capital allocation. Operational holding berkembang karena banyak korporasi bertumbuh melalui akuisisi dan membutuhkan sistem integrasi kinerja.

Di Eropa, tradisi governance yang lebih ketat, struktur pengawasan yang kuat, dan tuntutan keberlanjutan sering mendorong strategic holding atau corporate holding. Banyak korporasi Eropa harus menyeimbangkan kepentingan pemegang saham, pekerja, regulator, dan publik, sehingga tata kelola dan konsistensi kebijakan menjadi bagian dari desain holding.

Di Asia Timur, kultur pembelajaran organisasi dan sistem manajemen sering menonjol. Praktik yang mirip operational holding atau corporate-like bisa muncul bukan karena struktur legal yang agresif, tetapi karena cara kerja dan sistem manajemen yang terinternalisasi. Dalam banyak kasus, integrasi “terjadi melalui sistem” sebelum “terlihat di bagan.”

Di ASEAN, pola sering hybrid karena kombinasi dinamika pasar, struktur kepemilikan, dan karakter grup yang tumbuh opportunistic lintas sektor. Hybrid bukan selalu kelemahan; ia bisa menjadi adaptasi rasional jika didukung operating model yang jelas. Masalahnya, hybrid tanpa disiplin operating model sering berakhir menjadi organisasi yang membingungkan: pusat ingin mengontrol, unit ingin bebas, dan semua akhirnya berjalan dengan kompromi yang tidak pernah disepakati.

Pelajaran dari pola global adalah kehati-hatian. Pola regional dapat menjadi cermin untuk mengenali pilihan, tetapi bukan resep untuk ditiru mentah-mentah. Desain holding yang tepat selalu kembali pada konteks industri, tujuan pemegang saham, risiko yang dihadapi, dan kesiapan kapabilitas induk.

Bagian V

Risiko, Trade-off, dan Governance: Sisi Holding yang Tidak Boleh Diromantisasi

Holding sering dibicarakan sebagai mesin nilai. Tetapi holding juga menciptakan ruang baru bagi risiko. Semakin kompleks grup, semakin kompleks pula risiko yang harus dikelola.

Pajak berganda dapat muncul dalam kondisi tertentu ketika laba dikenai pajak di tingkat anak usaha, lalu distribusi nilai ke induk menghadapi perlakuan pajak tambahan, bergantung pada rezim pajak dan struktur transaksi. Transfer pricing, yang berarti penentuan harga transaksi antar entitas dalam satu grup, merupakan praktik yang lazim dan legal jika mengikuti prinsip kewajaran, tetapi sensitif karena berkaitan dengan kepatuhan, transparansi, dan persepsi publik. Konflik kepentingan meningkat ketika grup memiliki entitas dengan pemegang saham minoritas yang menuntut fairness, terutama jika transaksi antar entitas dianggap mengalihkan nilai.

Selain itu, risiko tata kelola tidak hanya muncul dari niat buruk. Ia bisa muncul dari desain yang kabur. Ketika hak keputusan tidak jelas, orang akan mengisi kekosongan dengan politik, bukan dengan proses. Ketika mekanisme review kinerja tidak konsisten, unit akan memilih indikator yang paling menguntungkan bagi mereka. Ketika standar kepatuhan tidak seragam, reputasi grup bisa runtuh karena kesalahan satu entitas.

Karena itu, governance dalam holding harus dipahami sebagai arsitektur kepercayaan. Ia mengatur bagaimana keputusan besar dibuat, bagaimana konflik kepentingan dicegah, bagaimana pengawasan dilakukan, dan bagaimana transparansi dipertahankan. Semakin terintegrasi tipe holding, semakin tinggi kebutuhan governance. Financial holding memerlukan disiplin finansial dan integritas laporan. Strategic holding memerlukan transparansi keputusan portofolio dan sinergi. Operational holding memerlukan akuntabilitas proses dan data yang andal. Corporate holding memerlukan pengendalian risiko sistemik, kepatuhan, dan desain kontrol yang tidak mematikan kelincahan.

Holding yang matang adalah holding yang tidak romantis. Ia tahu bahwa setiap pilihan desain membawa trade-off, dan trade-off itu harus dikelola dengan sistem, bukan dengan harapan.

Bagian VI

Masa Depan Holding Company: Digital, Platform Strategy, dan Corporate Center yang Lebih Cerdas

Di masa depan, holding tidak harus menjadi lebih terpusat untuk menjadi lebih kuat. Justru yang berubah adalah cara kontrol dilakukan. Kontrol manual, berbasis rapat dan laporan yang terlambat, akan digantikan oleh kontrol berbasis data yang real-time. Di sini, platform strategy menjadi kata kunci.

Platform strategy dalam konteks holding berarti induk membangun kapabilitas bersama yang bisa digunakan lintas unit: data dan analitik, standar keamanan siber, pengembangan talenta, pengadaan strategis, pengelolaan aset, dan manajemen risiko. Dengan platform, induk tidak perlu mengendalikan semua keputusan operasional, karena transparansi dan standar sudah menaikkan kualitas kontrol. Unit bisa bergerak cepat, sementara induk tetap memiliki visibilitas dan mekanisme mitigasi risiko yang kuat.

Namun ada jebakan yang harus dihindari. Platform bukan alasan untuk menyeragamkan semua hal. Platform yang baik membedakan mana yang harus menjadi “single source of truth” dan mana yang harus tetap lokal karena dekat dengan pelanggan, konteks regulasi, atau karakter operasi. Masa depan holding menuntut desain hak keputusan yang lebih presisi: keputusan mana yang wajib terpusat, mana yang opsional, dan mana yang sepenuhnya menjadi domain unit.

Holding masa depan juga akan diuji oleh dua jenis risiko baru. Risiko pertama adalah risiko data: kualitas data, integritas, dan ketahanan sistem. Risiko kedua adalah risiko kecepatan: perusahaan yang terlalu lambat mengadopsi platform akan tertinggal, tetapi perusahaan yang mengadopsi tanpa governance akan menciptakan kerentanan baru. Karena itu, “lebih digital” tidak otomatis “lebih baik.” Digital harus menjadi alat untuk memperkuat alignment structure–governance–operating model.

Ringkasan Komparatif Empat Tipe Holding

Setelah perjalanan konsep dan contoh, pembaca biasanya membutuhkan satu alat bantu untuk “mengunci” pemahaman. Empat tipe holding bisa terasa mirip jika hanya dibaca lewat definisi. Karena itu, tabel berikut disajikan sebagai peta komparatif agar persamaan, perbedaan, dan logika pemilihan tiap tipe terlihat jelas dalam satu pandangan, terutama terkait peran induk, kekuatan, kelemahan, karakter, dan alasan rasional mengapa tipe tersebut dipilih.

Tabel 1. Peta Komparatif Empat Tipe Holding Company

| Jenis Holding | Peran Holding | Kekuatan | Kelemahan | Karakter | Kenapa Jenis Ini Dipilih |

| Financial Holding | Pengalokasi modal, pengelola portofolio, penjaga disiplin finansial | Sederhana, fleksibel, birokrasi rendah | Sinergi lintas unit rendah, potensi diskon konglomerasi | Hands-off pada operasi, ketat pada kinerja finansial dan integritas | Portofolio beragam, nilai utama berasal dari capital allocation |

| Strategic Holding | Arsitek arah, penjaga koherensi portofolio, pendorong sinergi selektif | Fokus jangka panjang, coherence tinggi, sinergi terukur | Konflik hak keputusan jika boundary kabur, sinergi bisa jadi retorika | Direction-led, selektif dalam integrasi, kuat pada portofolio | Bisnis saling terkait secara strategis, butuh kompas grup |

| Operational Holding | Pembangun sistem manajemen, standar proses, dan kapabilitas lintas unit | Konsistensi kinerja, integrasi cepat, learning curve naik | Koordinasi mahal, butuh talenta & data kuat, risiko birokrasi pelaporan | System-driven, capability builder, intervensi lewat metode & platform | Grup bertumbuh lewat akuisisi/skalabilitas, nilai utama dari sistem eksekusi |

| Corporate Holding | Integrator enterprise, pemegang kontrol tinggi pada fungsi inti dan risiko | Kontrol & konsistensi tertinggi, cocok untuk kepatuhan ketat | Kompleks, risiko lambat, over-centralization | Fully integrated, corporate center kuat, standar seragam | Risiko sistemik tinggi, kebutuhan integrasi dan kepatuhan sangat besar |

Tabel ini menegaskan bahwa perbedaan empat tipe holding bukan terutama pada bentuk legalnya, melainkan pada logika penciptaan nilai dan kedalaman peran induk. Financial holding menang karena disiplin modal dan otonomi unit; corporate holding menang karena integrasi dan kontrol, tetapi dengan konsekuensi kompleksitas yang lebih mahal. Strategic dan operational holding berada di tengah spektrum sebagai pilihan yang sering paling realistis, karena mampu menyeimbangkan arah, sinergi selektif, dan sistem eksekusi—dengan syarat boundary hak keputusan dan governance dibuat tegas.

Pada akhirnya, tabel ini membantu pembaca menghubungkan judul besar artikel—arsitektur holding—dengan realitas pilihan desain: arsitektur yang berbeda akan menghasilkan cara kerja, biaya koordinasi, dan profil risiko yang berbeda pula.

Penutup: Memilih Jenis Holding adalah Memilih Konsekuensi

Di banyak organisasi, diskusi holding sering dimulai dari pertanyaan “model mana yang terbaik.” Pertanyaan itu menggoda, tetapi menyesatkan. Tidak ada model tunggal terbaik. Yang ada adalah model yang paling sesuai dengan strategi, portofolio, risiko, dan kemampuan manajerial perusahaan. Memilih jenis holding pada dasarnya adalah memilih sumber nilai utama, sekaligus memilih konsekuensi yang harus ditanggung.

Perusahaan memilih financial holding ketika percaya bahwa nilai terbesar muncul dari disiplin alokasi modal dan ketika portofolio terlalu beragam untuk diintegrasikan secara operasional. Konsekuensinya jelas: induk harus unggul dalam investasi, seleksi manajemen, dan integritas pelaporan, karena di situlah satu-satunya “mesin nilai” yang sah. Perusahaan memilih strategic holding ketika membutuhkan kompas grup yang kuat: koherensi portofolio, tema pertumbuhan, dan sinergi selektif. Konsekuensinya adalah kebutuhan governance yang matang dan boundary hak keputusan yang tajam agar sinergi tidak berubah menjadi konflik. Perusahaan memilih operational holding ketika percaya bahwa sistem manajemen adalah senjata utama: standardisasi proses, platform data, dan kapabilitas lintas unit akan menghasilkan kinerja yang konsisten. Konsekuensinya adalah biaya koordinasi dan kebutuhan talenta yang lebih tinggi, karena induk harus benar-benar mampu “mengirim kapabilitas.” Perusahaan memilih corporate holding ketika integrasi dan kontrol menjadi kebutuhan eksistensial: risiko sistemik tinggi, kepatuhan ketat, atau operasi yang menuntut penyatuan fungsi inti. Konsekuensinya adalah kompleksitas manajerial dan risiko kelambatan; corporate center harus sangat kompeten agar integrasi tidak membunuh kelincahan.

Best practices yang paling aman hampir selalu kembali pada tiga hal yang sederhana tetapi tidak mudah.

- Pertama, jelaskan peran induk dengan jujur, lalu desain operating model yang menyatakan hak keputusan sampai ke level anak dan cucu perusahaan.

- Kedua, bangun governance yang proporsional dengan tingkat integrasi, sehingga kontrol tidak bergantung pada orang, tetapi pada sistem.

- Ketiga, ukur keberhasilan holding bukan dari kerapian struktur, melainkan dari bukti nilai tambah: apakah keputusan modal lebih tajam, apakah sinergi selektif benar-benar menghasilkan manfaat, apakah sistem eksekusi menaikkan kinerja, dan apakah risiko dikelola lebih baik daripada sebelumnya.

Artikel ini adalah pintu utama. Empat artikel berikutnya akan masuk lebih dalam ke masing-masing tipe, membedah desain corporate center, desain hak keputusan, desain sinergi dan platform, serta cara membuktikan parenting advantage dalam proses dan kinerja. Jika pintu ini sudah terbuka, perjalanan selanjutnya tidak lagi sekadar soal definisi, tetapi soal bagaimana holding benar-benar bekerja di dunia nyata.

Referensi

- Standard Oil Trust Agreement, Trustees of Standard Oil Trust, Standard Oil Trust (archival document), 1882.

- Strategy and Structure, Alfred D. Chandler Jr., Massachusetts Institute of Technology Press, 1962.

- Corporate Strategy, H. Igor Ansoff, McGraw-Hill, 1965.

- From Competitive Advantage to Corporate Strategy, Michael E. Porter, Harvard Business Review, 1987.

- Corporate-Level Strategy, Michael Goold dan Andrew Campbell, Wiley, 1994.

- Winning Through Innovation, Michael L. Tushman dan Charles A. O’Reilly III, Harvard Business School Press, 1997 (revised edition 2013).

- Strategy-Focused Organization, Robert S. Kaplan dan David P. Norton, Harvard Business School Press, 2001.

- Danaher Business System Overview (Annual Report & Corporate Materials), Danaher Corporation, Danaher Corporation, 2020.

- The Future of Corporate Centers, McKinsey & Company, McKinsey Quarterly, 2021.

- OECD Corporate Governance Factbook, Organisation for Economic Co-operation and Development, OECD Publishing, 2023.

- Reimagining the Corporate Center: New Models for Value Creation, McKinsey & Company, McKinsey & Company, 2025.

- Corporate Governance and State-Owned Enterprise Reform Outlook 2026, Organisation for Economic Co-operation and Development, OECD Publishing, 2026.

[…] artikel utama Arsitektur Holding Company Modern: Empat Model Induk dalam Menciptakan Nilai Berkelanjutan, kita telah melihat bahwa holding company bukan sekadar kendaraan kepemilikan saham, melainkan […]